Article et infographie mis à jour le 15 mai 2022 pour suivre la modification de la législation entrée en vigueur le 1er juillet 2021.

Si vous avez lancé votre entreprise d’e-business, si vous envisagez de le faire ou si vous souhaitez ouvrir un nouveau canal de distribution, vous devez vous poser la question de la TVA à appliquer sur vos ventes en ligne. C’est ce que plusieurs de mes élèves m’ont demandé lors des cours en groupe. La réponse à cette question est importante pour au moins deux raisons:

- La TVA est une obligation légale, une erreur à l’application de celle-ci pourrait entrainer une amende dans votre chef ou dans celui de votre client

- La TVA fait partie du prix supporté et payé par le client. Celui-ci fait partie de votre marketing mix (le 2e P des 4P) et donc de votre offre. Il pourra s’agir d’un critère de comparaison pour vos futurs clients.

Pour répondre correctement à cette question, j’ai fait appel à un ancien camarade d’école, fiscaliste et spécialiste des règles de TVA: Laurent Richard.

Laurent RICHARD

Laurent RICHARDLeFiscaliste.be

Rue Pasteur 37 à 4430 Ans

Motivations

Laurent a choisi d’orienter sa carrière vers la fiscalité car les taxes sont pour lui, “l’indispensable levier d’une sécurité sociale juste.”

CV-minute

2002: Licencié (master) en sciences commerciales et financières

2002-2007: Attaché au SPF Finances

2007-2009: Gestion comptable de différents organismes publics ou semi-publics

2009: Inscription en tant que comptable-fiscaliste à l’IPCF

2010: Ouverture de sa fiduciaire, lefiscaliste.be

2012-2014: Master complémentaire en droit fiscal

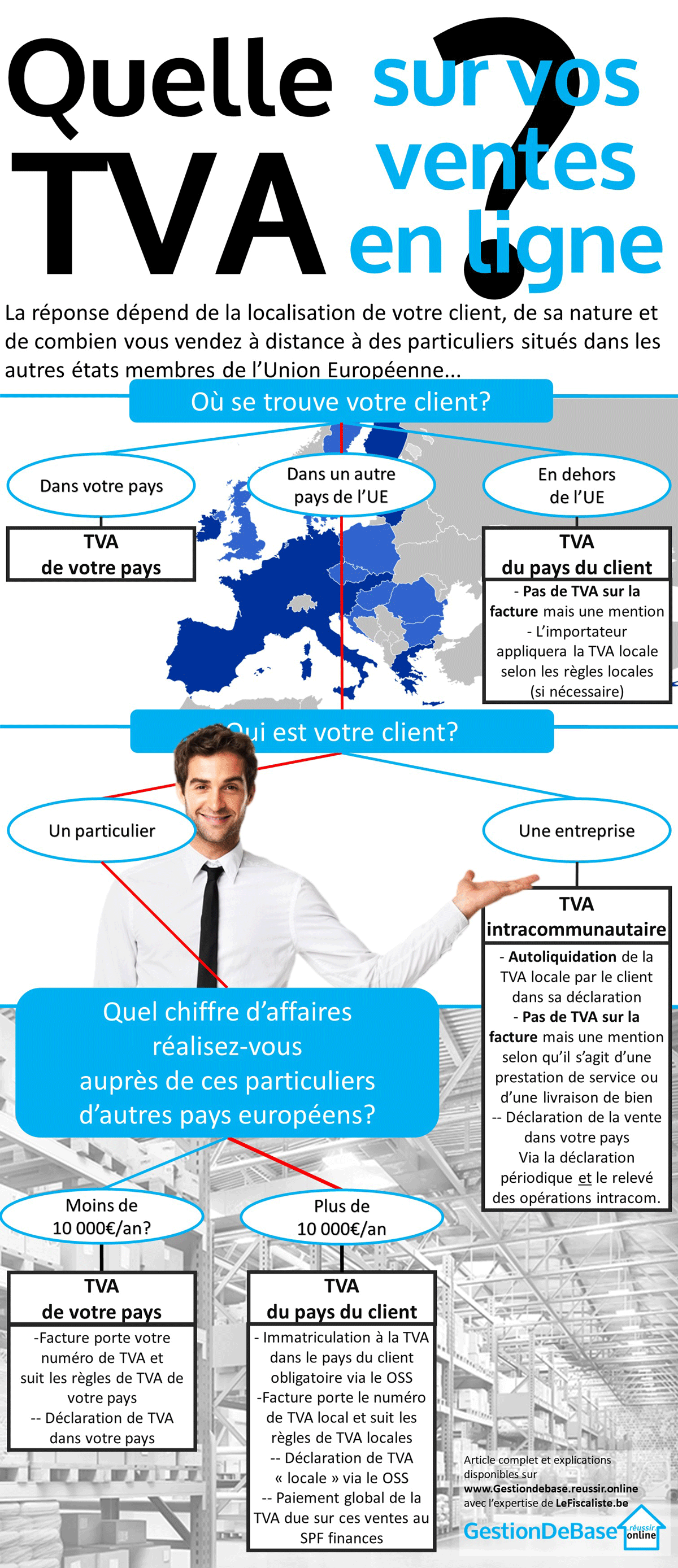

Suite à notre entretien, il apparait que pour savoir quelle TVA appliquer sur vos ventes en ligne, vous devrez en fait vous poser 3 questions:

- Où se trouve votre client?

- Votre client est-il une entreprise ou un particulier?

- Quel chiffre d’affaires avez-vous réalisé en vente à distance?

Cet article explique ces 3 questions et les réponses que vous pourriez leur donner. Selon vos réponses, vous verrez quelle TVA appliquer sur vos factures. Il est également résumé dans une infographie que vous trouverez ci-dessous:

Bien entendu, la TVA est une matière complexe et cet article se veut à la fois juste (Merci Laurent) et simple. Des cas particuliers peuvent être envisagés à chacun des niveaux, à chacune des questions mais nous n’entrerons pas ici dans ce détail. Nous n’entrerons pas non plus dans la complexité du Dropshipping. Si elle vous intéresse, les commentaires sont ouverts. Ils le sont pour recevoir vos commentaires mais aussi vos questions.

0. Travaillez-vous sous le régime de la franchise?

Avant d’entamer la réflexion, vous devez savoir que celle-ci ne vaut que si vous vendez avec de la TVA. En Belgique, le régime de franchise de la taxe, vous permet de vendre sans devoir appliquer de TVA. Cela restera vrai quelque soit la façon dont vous mettez vos produits ou vos services en vente.

Pour être clair, si vous travaillez sous le régime de franchise de la taxe, vous n’appliquerez de TVA sur aucune de vos ventes, que celles-ci aient lieu en ligne ou n’importe où ailleurs. Le problème est règlé pour autant que vous respectiez les conditions de la franchise (et donc, entre autres, que votre chiffre d’affaires ne dépasse pas 25.000€/an).

Si vous ne travaillez pas sous le régime de franchise, j’ai écrit ce qui suit pour vous. Il vous suffit de le lire 🙂

1. Où se trouve votre client?

Vous pouvez donner 3 réponses à cette première question: “en Belgique”, “en dehors de l’Union Européenne” ou “dans un autre état-membre de l’Union Européenne.”

1.1. Si votre client est établi en Belgique:

Vous appliquerez très simplement les règles de TVA belge, exactement de la même manière si la vente a lieu sur votre site Internet, dans votre magasin ou même par téléphone. La méthode de contact et la façon dont la vente a été conclue n’ont aucune importance… si votre client est établi en Belgique.

1.2. Si votre client est établi en dehors de l’Union Européenne:

Vous n’appliquerez pas de TVA (belge) sur la vente. Il s’agit d’une exportation et vos exportations ne sont pas sujettes à TVA belge.

Il faut noter que ce sera la TVA du pays du client qui s’appliquera selon les règles fixées au niveau local. En général, ce sera l’importateur (souvent la société de transport: DHL, TNT etc) qui demandera au client de s’acquitter de la TVA locale… ce n’est donc pas votre problème.

Concrètement, vous présenterez une TVA à 0% et ajouterez la mention « TVA non appliquée – Exemption conformément à l’article 39 du Code TVA » sur votre facture.

1.3. Si votre client est établi dans un autre Etat membre de l’Union Européenne:

Si votre client est établi en dehors de la Belgique mais à l’intérieur de l’Union Européenne, il faudra vous poser au moins une autre question: Qui est votre client? La TVA à appliquer dépendra de la réponse qui vous y apporterez.

2. Qui est votre client?

C’est la deuxième question à vous poser si votre client est situé dans un autre Etat membre de l’Union Européenne: “Qui est votre client?” Où plus exactement, quelle est sa nature? Et très clairement, avez-vous affaire à un professionnel ou à un particulier?

2.1. Si votre client est un professionnel

Si votre client est un professionnel établi dans un autre Etat membre de l’Union (cf QUESTION1), il vous a donné son numéro de TVA pour l’indiquer sur la facture. Si c’est le cas, il s’agit d’une vente intracommunautaire sur laquelle c’est la TVA du pays du client qui est due. Vous ignorez certainement les règles et taux de TVA appliqués en Allemagne, en France ou dans les autres Etats membres de l’Union. Ce n’est pas grave!

Dans l’attente d’une harmonisation des taux et des règles entre les différents Etats membres de l’Union, vous appliquerez 0% de TVA belge sur cette vente. En effet, la vente entre dans le système de TVA intracommunautaire. Ce système prévoit d’une part que le vendeur n’applique pas de TVA à son client européen professionnel et, d’autre part, que l’acheteur professionnel procède à l’autoliquidation de la TVA locale au travers de sa déclaration de TVA.

En quoi consiste l'autoliquidation de TVA?

Dans sa déclaration, le client professionnel déclarera:

- le montant HTVA de son achat,

- la TVA locale qu'il doit sur cet achat (au taux local) puisqu'il ne l'a pas payée à son fournisseur,

- la TVA locale qu'il doit récupérer sur cet achat (toujours au taux local) puisqu'il s'agit d'une achat professionnel (et que la TVA est supportée par le consommateur

A noter: l'autoliquidation se déroule de la même manière en cas de facturation cocontractant pour des travaux de construction réalisés pour un professionnel.

Concrètement, votre facture ne portera pas de TVA mais bien l’une des deux mentions suivantes, selon ce qui a été vendu :

- Si la vente concerne des produits: “Autoliquidation – Art 39 bis du code de TVA – livraison intracommunautaire”

- Si la vente concerne une prestation de services: “Autoliquidation – Art. 21§2 du code de TVA – prestation intracommunautaire”

En lien avec cette facturation, le client et le vendeur déclareront l’opération dans leur déclaration périodique. Le vendeur la déclarera en plus dans son relevé des opérations intracommunautaires… Ce relevé reprend toutes les ventes intracommunautaires réalisées auprès de clients professionnels (avec leur numéro de TVA, un peu comme le listing des clients assujettis) permet

- l’échange d’information entre administrations,

- l’établissement de statistiques ainsi que

- le contrôle des assujettis.

Il est accessible dans l’application Intervat. Il sera entré au même rythme que les déclarations périodiques, c’est-à-dire tous les mois ou tous les trimestres, selon que votre chiffre d’affaires annuel global dépasse ou non 2.500.000€ par an (ou 250.000€ pour certaines activités que l’Etat veut suivre de plus près).

En outre, vous penserez à lier et conserver la facture avec le bon de commande, le bon de livraison et tout document de nature à prouver que l’opération a réellement eu lieu. Vous pourrez agrafer ces documents à la facture car ils vont suivre les mêmes règles de conservation (7 années à partir du premier janvier qui suit, de façon lisible et consultable).

Vous conservez vos pièces justificatives comptables au format électronique?

Voici une astuce: Remplacez l’agrafe par un choix de noms de documents permettant de retrouver facilement les différentes pièces d’une même opération

Par exemple :

Pour la facture: NuméroFacture-Nature/client-Facture.pdf puis

Pour le bon de livraison: NuméroFacture-Nature/client-Livraison.pdf

2.2. Si votre client est un particulier

C’est la situation la plus complexe. La bonne nouvelle, c’est que la Commission européenne a pensé à vous. C’est ici qu’elle a fait changer les règles en 2021 avec pour objectif, entre autres, de vous simplifier la vie. Vous ne devez plus vous demander ni ce que vous avez vendu (services fournis électroniquement ou bien, des biens et d’autres services), ni pour combien, pays membre par pays membre. Vous pourrez vous poser la question, globalement :

3. A combien s’élève votre chiffre d’affaires annuel en vente à distance vers des particuliers d’autres Etats membres?

Vous ne vous poserez cette troisième question, que si vous êtes face à une vente dans un autre Etat membre de l’Union Européenne (QUESTION 1) à un client particulier (QUESTION 2). Et vous vous la reposerez quand vous atteindrez le seuil de 10.000€ (à surveiller de près, donc).

A quelles ventes le seuil de 10.000€ correspond-il ? Il s’agit du total des ventes HTVA réalisées : (1) Sur une année civile (2) En vente à distance (pas seulement sur votre site Internet donc, mais aussi par téléphone ou par catalogue…) (3) A des particuliers (pas des entreprises avec droit à la déduction) (4) situés dans un autre Etat Membre de l’Union Européenne (la nationalité du client n’a aucune importance, ce qui compte c’est le pays dans lequel le bien ou le service acheté sera utilisé)

3.1. Si vous vendez pour moins de 10.000€ (à des particuliers situés dans un autre Etat membre de l’Union Européenne) ?

Vous avez le droit de facturer vos ventes avec une TVA belge et votre numéro de TVA belge. On ne respecte donc pas un principe de base de la TVA, à savoir que c’est la TVA du pays dans lequel la consommation a lieu qui s’applique… mais c’est pour vous simplifier la vie, et c’est tolérable tant que ce genre de ventes ne dépasse pas 10.000€/an.

Vos ventes pourront donc suivre le parcours classiques des ventes belges : facturation > comptabilisation > déclaration et paiement TVA.

3.2. Si vous vendez pour plus de 10.000€ à des particuliers situés dans un autre Etat membre de l’Union Européenne ?

Dans ce cas, vous devrez systématiquement demander un numéro de TVA dans le pays de votre client. Pour vous simplifier la vie, l’Union Européenne a prévu un guichet unique (pour l’ensemble de l’Union) auquel vous pouvez demander votre numéro de TVA pour n’importe quel autre Etat membre. Il s’agit du One Stop Shop, l’OSS pour les intimes. L’OSS est accessible via l’application Intervat gérée par le SPF Finances.

C’est aussi dans l’OSS que vous déclarerez, chaque mois ou chaque trimestre, les ventes réalisées auprès de particuliers situés dans d’autres Etats-Membres de l’Union Européenne. Vous le ferez Etat-membre par Etat-membre.

A qui paierez-vous cette TVA étrangère ? Vous effectuerez un paiement global de la TVA due sur les ventes à des particuliers en Europe au SPF Finances. Celles que vous aurez déclarées dans l’OSS. Ce paiement global sera ensuite dispatché par l’administration belge vers les autres administrations européennes selon ce que vous aurez déclaré.

Vous pensez toujours plus loin? Vous vous demandez ce qu’il se passe en comptabilité? La vente étant effectuée au nom de votre entreprise, établie en Belgique, celle-ci viendra augmenter votre chiffre d’affaires pour son montant HTVA. La TVA due sur celles-ci calculée au taux adéquat (celui que vous aurez également présenté sur la facture), sera quant à elle enregistrée en compte 451. Bref, il n’y a pas de changement fondamental à ce niveau, excepté peut-être:

- l’usage d’un code TVA différent dans l’enregistrement comptable afin d’automatiser les différentes déclarations et relevés ainsi que

- la durée de conservation des pièces justificatives (bon de commande, factures, bons de livraison…) qui passe à 10 ans (alors que la règle d’archivage belge se limite à 7 ans).

En Conclusion

J’espère que la TVA à appliquer sur vos ventes en ligne n’aura jamais été aussi claire*:

Si votre client se trouve en Belgique, vous appliquerez les règles de TVA habituelle. S’il se trouve en dehors de l’Europe, vous facturerez sans TVA. Si votre client se trouve dans un autre état-membre de l’Union Européenne, vous vous demanderez s’il est particulier ou professionnel. S’il s’agit d’un professionnel, vous le laisserez s’occuper de l’autoliquidation de la TVA dans son pays et selon les règles de son pays. S’il s’agit de particuliers, vous vous demanderez la valeur de ces ventes à distance auprès de particuliers en Europe. Jusqu’à 10.000€, vous pouvez facturer la TVA belge, aux conditions belges… comme si votre client était en Belgique. Vous dépassez les 10.000€ annuels ? Dans ce cas, vous devez vous inscrire au One Stop Shop pour les pays concernés et facturer selon les règles de TVA du pays du client.

*Si elle ne l’était pas suffisamment, vous pouvez laisser un commentaire ou poser vos questions ci-dessous.