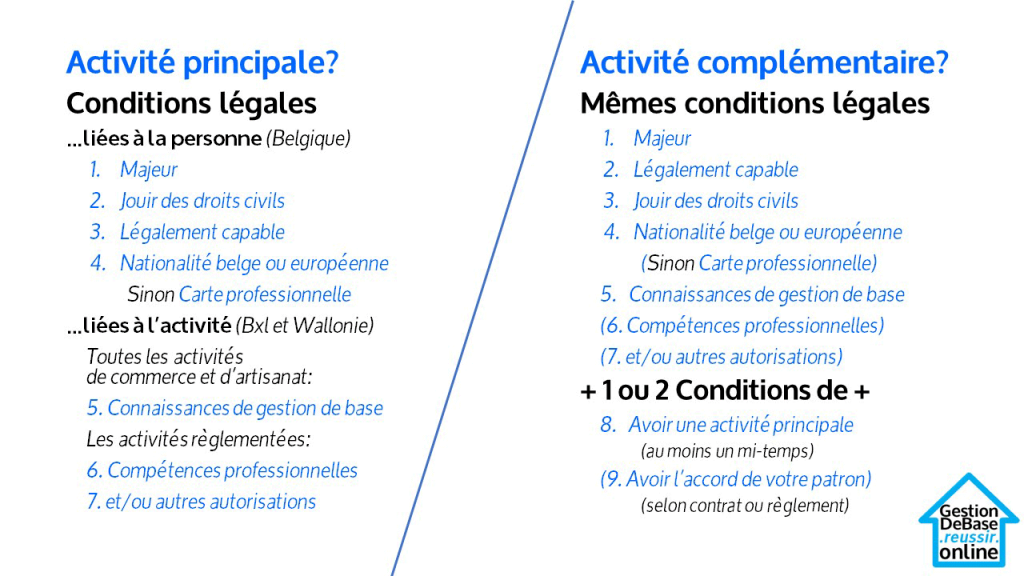

J’ai reçu cette question sur le revenu de l’indépendant sur Youtube. Elle est très intéressante et je remercie Chris de l’avoir posée. Dans cet article, nous commencerons par voir qu’il est impossible de fixer un chiffre d’affaires (total des ventes hors TVA) qui pourrait fonctionner en général, pour tous les types d’activités. Nous verrons donc comment passer du chiffre d’affaires au revenu professionnel et nous reformulerons la question en “combien faut-il gagner pour gagner sa vie d’indépendant en Belgique?” Nous verrons à combien s’élèvent les cotisations sociales de l’indépendant et comment les calculer. Puis, à combien s’élève l’impôt et comment il est difficile à calculer. Nous pourrons ensuite simplifier l’approche en suivant 3 exemples d’activités différentes et élargir la réponse au revenu d’un gérant.

Un chiffre d’affaires minimum universel ?

Le chiffre d’affaires correspond au total des ventes réalisées hors TVA. En effet, la TVA est une taxe, elle revient à l’Etat et ne peut donc être comptabilisée comme une partie de votre résultat. Les cotisations sociales et l’impôt auxquels est soumis l’indépendant ne sont pas calculé sur ses ventes mais bien sur le résultat de celles-ci. L’écart entre les ventes et le résultat, la marge, dépend de l’activité conduite mais aussi de la manière dont elle est conduite. Il est donc impossible de déterminer un chiffre d’affaires minimum qui permettrait à tous les indépendants de vivre décemment.

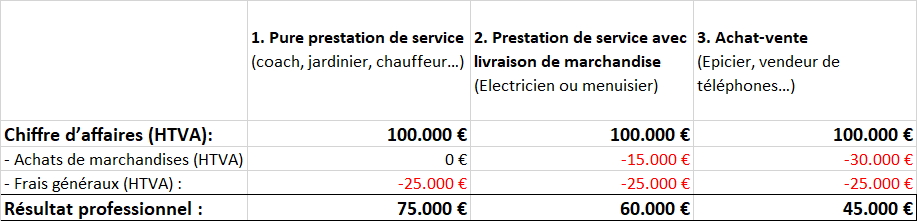

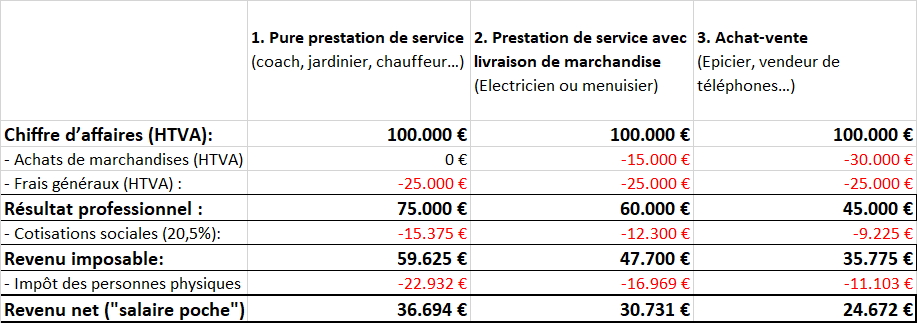

Considérons le cas d’un fournisseur de service, par exemple un jardinier, un coach sportif ou un chauffeur Uber, le cas d’un électricien ou d’un menuisier et le cas d’un épicier. Les 3 réalisent 100.000EUR de chiffre d’affaires HTVA. On se doute que chacun d’eux va devoir supporter des coûts différents et a fortiori des coûts de plus en plus élevés…

Du chiffre d’affaires au revenu professionnel de l’indépendant

Pour arriver au résultat sur lequel sont calculés les cotisations sociales et l’impôt d’un indépendant, il faut partir des ventes HTVA et déduire l’ensemble des charges professionnelles. On commencera par ses achats de marchandises, s’il achète pour revendre, ou ses achats de matières premières s’il achète pour transformer/produire et revendre ensuite.

Les charges professionnelles ne se limitent pas à celles-ci. Elles rassemblent toutes les charges supportées pour « assurer ou développer votre chiffre d’affaires » Elles comprennent donc également tous les autres frais liés à votre activité : Loyer, assurances, honoraires de comptable, frais de formation, les frais de personnels ou encore les amortissements du matériel que vous allez utiliser plusieurs années.

Reprenons nos trois entrepreneurs :

Du résultat professionnel au “revenu poche” de l’indépendant

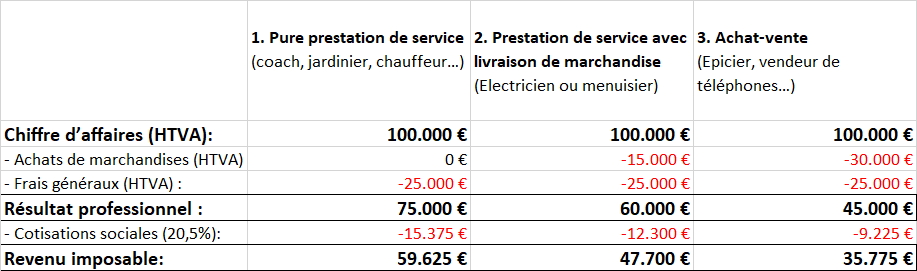

De ce résultat professionnel, chacun d’entre eux va devoir calculer et déduire ses cotisations sociales de travailleur indépendant et ensuite son impôt des personnes physiques pour calculer son « salaire poche » d’indépendant.

Déduction des cotisations sociales

Les cotisations sociales d’indépendant s’élèvent à 20,5% de son revenu professionnel. Les premières années, la caisse d’assurances sociales ignore le revenu de l’indépendant. Elle envoie donc un avis de paiement pour une valeur d’environ 700€, chaque trimestre. Ces 700€ correspondent en fait à 20,5% d’un revenu forfaitaire estimé de 15.000€ par an. C’est pourtant bien 20,5% de son revenu que l’indépendant devrait payer. Chaque avis indique d’ailleurs que si l’indépendant pense devoir plus à sa caisse d’assurances sociales, il doit lui demander d’adapter le montant. S’il ne le fait pas, le jour où sa caisse sait ce qu’il a gagné (suite à sa déclaration d’impôt), elle lui réclamera la somme réellement due pour l’année (déduction des sommes payées).

Déduction de l’impôt des personnes physiques

L’impôt des personnes physiques se calcule après déduction faite des cotisations sociales. Il est difficile à calculer pour différentes raisons : Il s’applique par tranche, en tenant compte de la situation du contribuable, sur le revenu professionnel corrigé : le revenu imposable. Voyons ceci plus en détails pour le simplifier ensuite.

Calcul par tranche ?

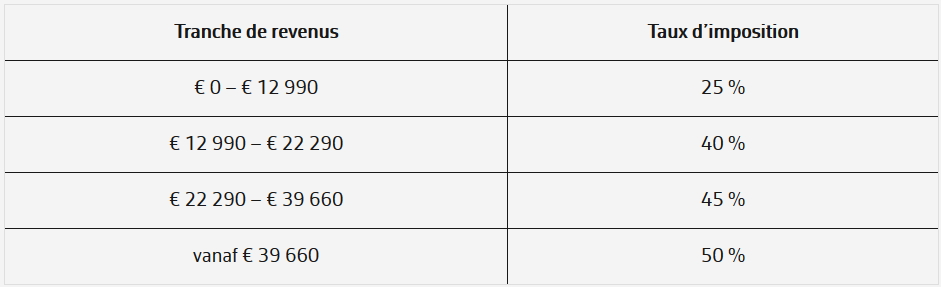

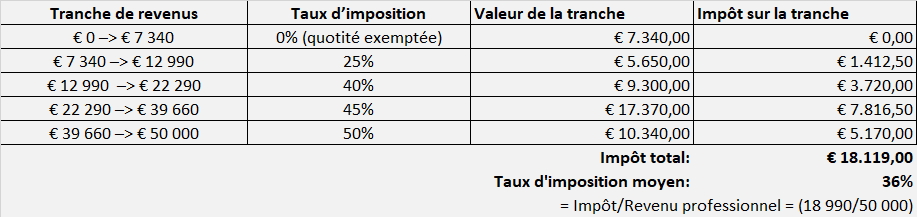

Voici les taux d’imposition appliqués en 2019 sur les revenus de 2018. Celle-ci a été simplifiée mais peut rester difficile à comprendre.

En clair, chacune des 4 tranches va être taxée à un taux différent. Les 12990€ de revenu, de 0 à 12990€ sont taxés à 25% : 4747.50€ sur cette tranche. Les 5.650€ de revenus de la tranche suivante, de 12.990€ à 22.990€, sont taxés à 40% : 3.720€ d’impôt sur cette tranche… comme dans l’exemple ci-dessous, qui tient compte de la situation personnelle d’un individu sans enfant gagnant un revenu professionnel de 50.000€/an.

En tenant compte de la situation personnelle ?

Chacun d’entre nous a droit à une quotité exemptée. Il s’agit d’une partie du revenu sur laquelle aucun impôt ne sera prélevé. Celle-ci varie en fonction du revenu mais aussi en fonction de la situation familiale. A titre d’exemple, en 2019 (pour les revenus 2018), la quotité s’élève à 7340€ ou à 7730€ pour les personnes physiques dont le revenu est inférieur à 45.750€. Elle est également augmentée de 1580€ en cas de handicap grave ou d’un enfant à charge. Elle est augmentée de 4060€ en cas de 2 enfants à charge etc.

Revenu professionnel corrigé ?

Les corrections portent sur les dépenses non-admises (en fiscalité) et les immunisations exonérées (en fiscalité). C’est quoi ce charabia ?

Certaines dépenses sont admises en comptabilité et sont donc déduites pour calculer le revenu professionnel… mais elles ne sont pas admises à l’impôt. Elles doivent donc être ajoutées au revenu professionnel pour calculer le revenu imposable. Un exemple assez simple à comprendre est celui des amendes. L’amende pour un mauvais stationnement ou un excès de vitesse lors d’une livraison à un client est bien une charge professionnelle. Néanmoins, l’Etat ne voudrait pas vous encourager à en avoir davantage pour payer moins d’impôts. Elles ne sont donc pas admises fiscalement. Certaines dépenses sont également partiellement admises : les frais de voiture, de restaurant et de cadeaux d’affaires…

De la même manière, l’Etat ne voudrait pas vous reprendre ce qu’il vous a donné pour vous encourager à une bonne action. Les subsides et autres primes entrent en compte, positivement, dans votre résultat professionnel mais pas dans votre résultat taxable. Elles sont retirées du premier pour calculer le second. Il s’agit des immunisations exonérées.

Que comprendre ?

Reprenons nos trois exemples, considérons qu’ils vivent seuls sans personne à charge et calculons leur impôt sans corriger leur revenu professionnel.

En appliquant les différents taux d’impôts par tranche sur les 3 revenus imposables de nos 3 indépendants, nous arrivons évidemment à des impôts différents: 22.932€ d’impôt pour le prestataire de services qui gagne un revenu avant impôt de 50.625€, 16.969€ d’impôt pour le menuisier qui gagne 47.700€ avant impôt et 11.103€ d’impôt pour l’épicier qui gagne 35.775€ toujours avant impôt… Les revenus et les impôts changent mais le taux d’impôt moyen reste dans une fourchette de 31 à 38% dans ces 3 exemples.

En très clair, très simple parfois trop simple

En général et pour résumer, votre revenu poche correspondra souvent à un peu plus de 50% de votre résultat professionnel (vente-charge). Vous pouvez donc diviser celui-ci par deux pour savoir, prudemment, ce qu’il vous restera pour vivre en tant qu’indépendant. Cette “règle” se vérifie dans nos trois exemples :

- 75.000€ de résultat professionnel pour 36.694€ en poche après cotisations et impôts;

- 60.000€ de résultat professionnel pour 30.731€ en poche et

- 45.000€ de résultat professionnel pour 24.672€ en poche.

Elle ne tient pourtant pas compte de la charge familiale de l’indépendant (parent d’enfants, conjoint d’un(-e) sans-emploi), des dépenses (ou investissements) privés (remboursement d’emprunt hypothécaire) qui pourraient venir diminuer l’impôt de l’indépendant… Elle donne une première idée, rapide de ce que votre entreprise devrait vous rapporter pour vivre comme vous le souhaitez.

Et en tant que gérant d’une sprl ?

En tant que gérant d’une société quelle qu’elle soit, les cotisations sociales et l’impôt des personnes physiques seront calculés de la même manière MAIS sur ce que la sprl a versé comme revenu professionnel à son gérant et non plus sur le résultat de l’activité professionnelle. Les charges professionnelles seront supportées par la société et prises comme telles dans son résultat.

Ce début d’optimisation fiscale est l’un ou le plus gros avantage des sociétés… à partir du moment où l’affaire rapporte plus que ce dont l’entrepreneur a besoin pour vivre.