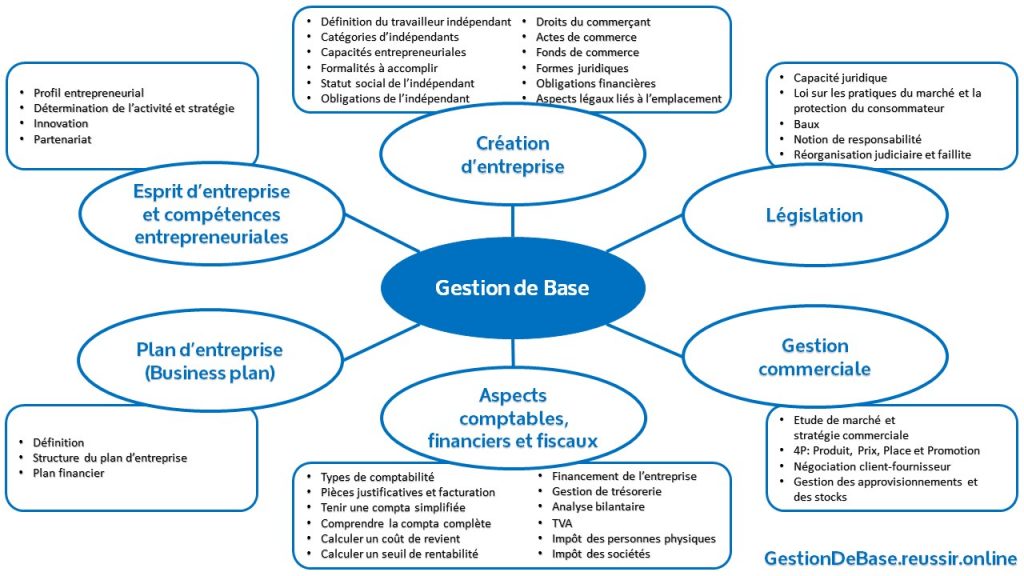

Si vous vous êtes inscrit à l’examen bruxellois, vous avez pu demander à recevoir le syllabus officiel de gestion par la poste. Inscrit à Namur ou pas encore inscrit vous avez pu jeter un oeil à la version électronique. Peut-être l’avez-vous même téléchargée et imprimée… Pour avoir lu, étudié et résumé le syllabus officiel et pour avoir passé le jury central plus d’une dizaine de fois, il me semble utile de vous confier les 2 problèmes principaux de ce bouquin. Pour illustrer les deux problèmes, je vais utiliser deux exemples de questions d’examen.

1er problème: le syllabus est incomplet

Ce syllabus reprend en fait à peu près toute la matière à connaître pour l’examen du jury central de connaissances de gestion de base. Certains points non-repris pourraient se présenter dans des questions d’examen.

A titre d’exemple, vous pourriez avoir une question sur un litige, un conflit entre un particulier et un commerçant. Ces conflits se réglaient à la Justice de Paix si leur valeur était inférieure à 1.860EUR et au Tribunal de Commerce si elle était supérieure à 1.860EUR. Ce n’est écrit nulle part dans le syllabus mais vous devez le savoir pour l’examen car vous risquez d’avoir une question sur les compétences du Tribunal de commerce et sur ce seuil de 1.860EUR.

2e problème: le syllabus est périmé

Et pourtant cette réponse n’est plus valable. Aujourd’hui tous les conflits avec un commerçant (et n’importe quelle entreprise) se règlent devant le Tribunal de Commerce. Ce qui nous amène à un autre constat : Le syllabus officiel n’est pas à jour. Ce problème ne se limite d’ailleurs pas aux compétences des Tribunaux…

A titre d’exemple, vous pourriez avoir une question sur les acomptes de TVA. Jusqu’en 2017, une entreprise en déclarations trimestrielles devait effectuer des paiements mensuels. Pour être clair, elle déclarait par exemple sa TVA du 3e trimestre le 20 octobre mais devait verser deux acomptes, correspondant à 1/3 de la TVA à payer du 2e trimestre, le 20 août et le 20 septembre. Ce n’est plus le cas mais vous pourriez toujours avoir cette question à l’examen. « Elle a déclaré autant au premier trimestre (une TVA à récupérer), autant de TVA à payer pour le second trimestre. A combien s’élève le montant des acomptes du troisième trimestre ? Réponse à calculer et à sélectionner dans les propositions.

Selon un employé de la Région, interrogé lors de mon dernier passage, “ce n’est pas trop grave car l’examen n’est pas à jour non plus”. Ce qui compte, c’est bien le syllabus… Attention, alors si vous cherchez plus d’informations sur un sujet du syllabus sur Internet. Google a de grandes chances de vous donnez l’information à jour.

Le syllabus est donc incomplet, mais pas de beaucoup, et périmé, mais l’examen aussi.

Et vous, qu’en pensez-vous? Vous avez commencé à l’étudier?